Содержание

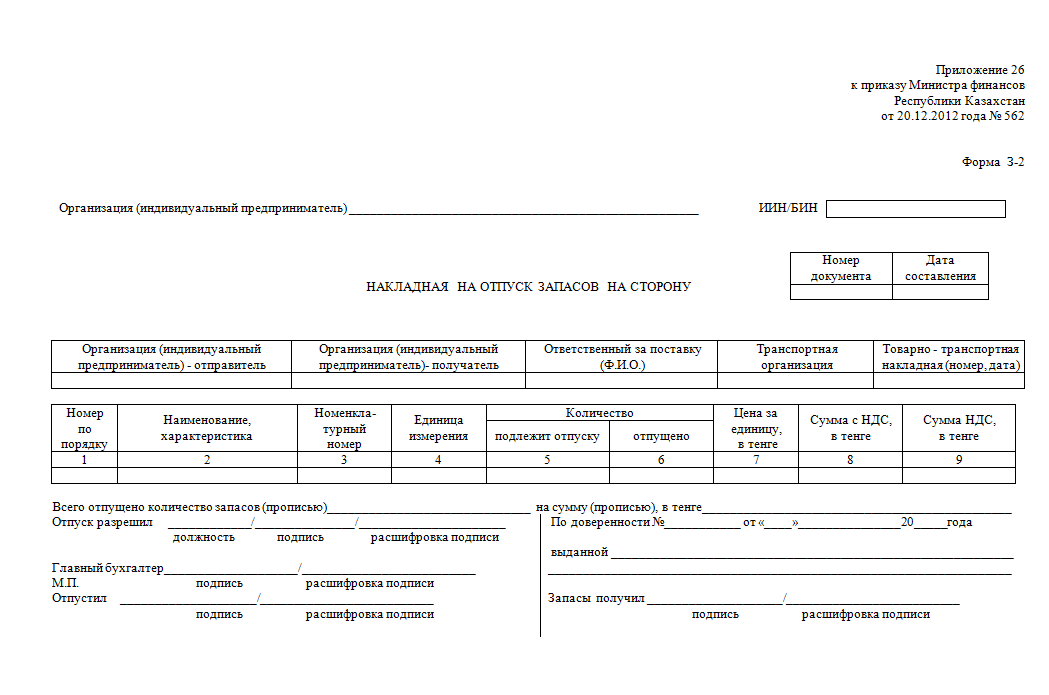

Накладная на отпуск товара по форме ОП-4

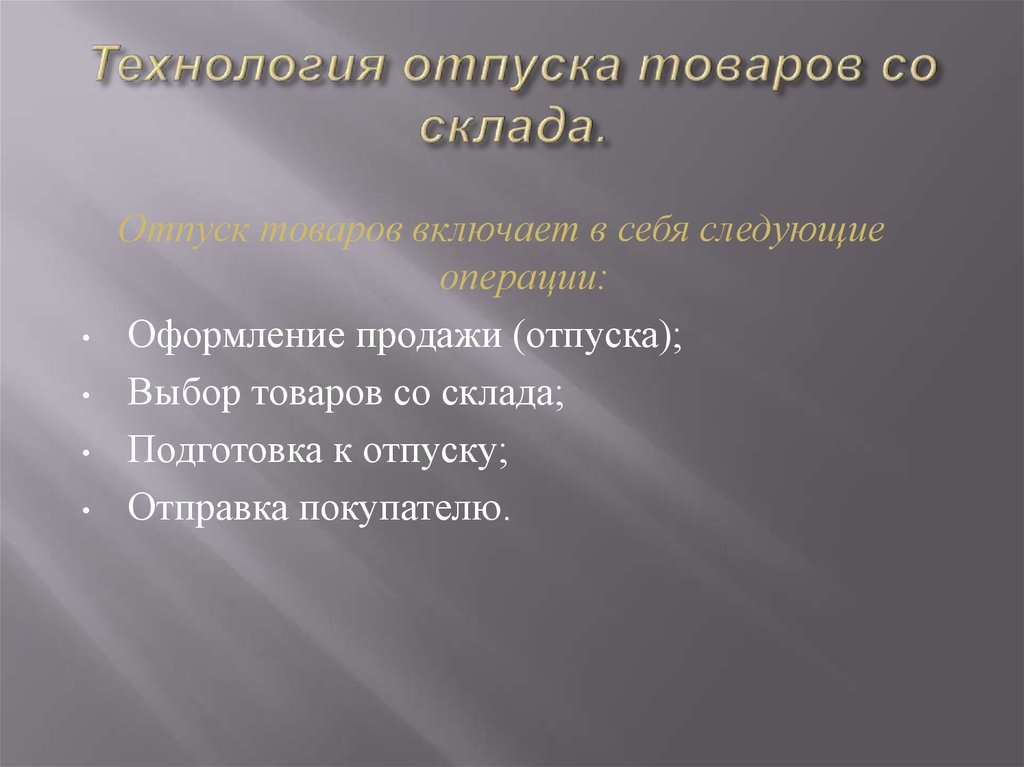

Чтобы учитывать отпуск товаров или продуктов в производство, буфеты, мелкорозничную сеть, а также передачу готовых изделий с кухни в продажу, нужна накладная на отпуск товара. Образец заполнения и бланк — на этой странице.

Накладная на отпуск товара: бланк

Хотя компании могут разработать свой бланк, накладная на отпуск товара имеет унифицированную форму. Рекомендуем использовать именно ее: там есть вся нужная информация. Скачайте бланк формы ОП-4 и используйте его как шаблон.

Скачать бланк

Накладная на отпуск продуктов используется, чтобы:

- передавать материалы со склада в производство,

- отражать отпуск готовой продукции из кухни в мелкорозничные сети, филиалы, подразделения, столовые основной компании,

- контролировать перемещения продуктов, если раздаточная далеко от основного производства.

Форма ОП-4 выписывается минимум в двух экземплярах. Один передают в бухгалтерию, второй остается у работника, который получил товар. Он будет материально ответственным лицом, пока не передаст продукцию дальше.

Не знаете, что написать в документе? Все просто: скачайте уже заполненный бланк накладной на отпуск товара, подставьте свои данные — и у вас есть готовый шаблон.

Форма ОП-4: образец

В бланке накладной на отпуск товара со склада обязательно укажите:

- название компании и ее подразделение,

- наименование требуемых продуктов, их единицу измерения,

- количество товара и стоимость.

- дополнительную информацию о продуктах — в примечании.

- итог всех внесенных позиций — в графе «Итого».

- общую сумму, обязательно прописью.

Ниже можно бесплатно скачать образец формы накладной на отпуск товара — просто подставьте свои данные и пользуйтесь.

Скачать образец

Накладная на отпуск товара выписывается:

- по учетным и продажным ценам, когда они отличаются,

- только по продажным, когда они совпадают с учетными.

Смотрите образец заполнения накладной на отпуск товара — проблем с оформлением не возникнет.

Подписать накладную на отпуск товара должны все ответственные сотрудники и директор. Обязательно поставьте печать. Если ошиблись — зачеркните неправильные данные, впишите верные, укажите «Исправленному верить» и подпишите. Но лучше возьмите чистую накладную на отпуск товара со склада. Бланк — здесь >>.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Накладная на отпуск продуктов относится к первичной документации. Чтобы ее составить, нужно основание: требование на передачу товара со склада, которое выписывает бухгалтерия.![]() Сведения об этом документе обязательно нужно отразить в форме ОП-4.

Сведения об этом документе обязательно нужно отразить в форме ОП-4.

Если не указать основание в накладной на отпуск товара, документ считается составленным с нарушениями.

Далее разберем главные вопросы об оформлении ОП-4.

Кто должен составлять и заполнять бланк накладной на отпуск товара со склада?

Организация может назначить любого сотрудника, которого считает нужным. Например, это может быть завпроизводством.

В компании форму ОП-4 должен получать еще и технолог. Можно ли выписать больше двух копий?

Накладная на отпуск продуктов выписывается минимум в двух экземплярах. Если требуется больше, закон это не запрещает.

Можно ли разработать собственный бланк для учета перемещения товаров из кухни в свою столовую?

Можно, главное — прописать все необходимые данные. Проверьте себя и посмотрите, что должна содержать накладная на отпуск товара: образец заполнения и инструкция есть здесь >> Возможно, пригодится пустой бланк: скачайте его и измените под свои задачи.

Кроме формы накладной на отпуск товара можно бесплатно скачать и другие бланки:

- Товарная накладная ТОРГ-12

- Счет-фактура в форме Excel

- И другие документы

Поделиться статьей:

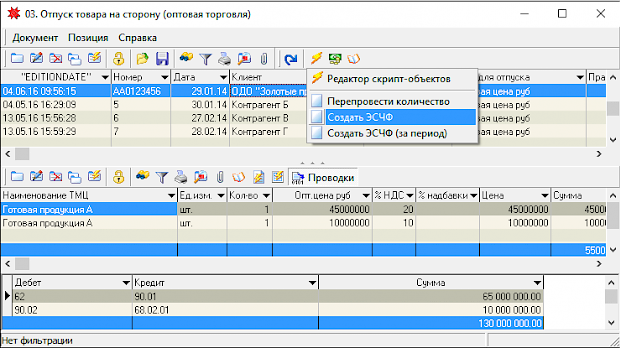

Бизнес-процесс «Отпуск товаров (на основании «Реализации Товаров и Услуг»)»

Магазин 15

← Предыдущая статья Читать далее

«Заказ покупателя (по факту СборШК)» →

Категории:

Бизнес-процессы для реализации товара в «Магазине 15»

Теги: Магазин 15

Последние изменения: 06.12.2022

Краткая сводная по бизнес-процессу:

Наименование | Отпуск товаров (на основании «Реализации Товаров и Услуг») |

Где реализован | «Магазин 15» |

Документ-основание | Документ учетной системы, отображающий реализуемые товары и услуги |

Документ-результат | Документ учетной системы, отображающий отпуск товаров |

Документ Mobile SMARTS | ПодборЗаказа |

Типовой бизнес-процесс | Да |

Документ загружается в исходный | Да |

Создается новый документ | Нет |

Связь между документами | Да |

Контроль количества | Выключен (по умолчанию) |

Разрешено изменение настроек загрузки | Да |

Разрешено изменение настроек выгрузки | Да |

Можно написать свои правила загрузки кодом 1С | Да |

Выгружаемые табличные части из документа 1С | Товары |

Данный бизнес-процесс поддерживается с версии продукта | 1. |

0.0.30

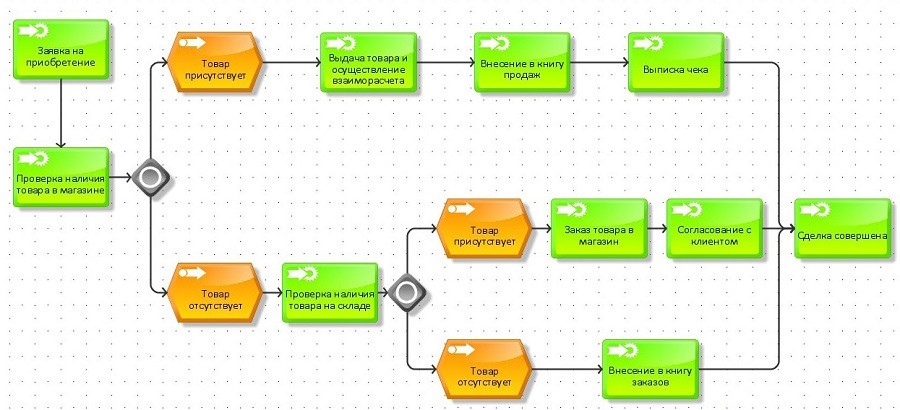

0.0.30Диаграмма бизнес-процесса:

Поддержка бизнес-процесса в учетных системах:

Учетная система

|

| |

«1С:Управление торговлей 10.3» («1С:Управление производственным предприятием 1.3», «1С:Комплексная автоматизация 1.1») «1С:Управление торговлей 11.4» («1С:Управление торговлей 11.5») «1С:Комплексная автоматизация 2.5» | Реализация товаров и услуг | Реализация товаров и услуг |

«1С:Управление нашей фирмой 1.6» «ДАЛИОН: Управление Магазином 2.0» «ДАЛИОН: ТРЕНД 3.0» («ДАЛИОН: ТРЕНД 2.0», «ДАЛИОН: ТРЕНД 1.0») «Штрих-М: Торговое предприятие 7. «1С: Розница 3.0» | Расходная накладная | Расходная накладная |

0» («Штрих-М: Торговое предприятие 5.2»)

0» («Штрих-М: Торговое предприятие 5.2»)Была ли статья полезна?

Читать далее

«Заказ покупателя (по факту СборШК)» →

Магазин 15

Выпуск товаров | Таможенная очистка

л

Prekių laikinojo saugojimo pažeidimai ir jų teisinio vertinimo aktualijos (III dalis): atsakomybės už deklaravimo pažeidimus taikymo ypatumai

09.04.2022

Straipsnyje aptariamos situacijos, susijusios su galimais laikinojo saugojimo deklaravimo netikslumais, netitikimais ar klaidomis ir jų vertinimas aktualioje teismų praktikoje, kiek tai susiję

…

su administracinės atsakomybės (baudų, nuobaudų skyrimu). Pavyzdžiui, tokia atsakomybė gali būti taikoma, jei deklaravus prekes laikinajam saugojimui, visas jų kiekis toliau tinkamai nenurodomas paskesnėje šioms prekėms parenkamos bei įforminamos muitinės procedūros deklaracijoje. Remiantis konkrečiais teismų praktikos pavyzdžiais, straipsnyje nagrinėjamos (pagal jų rūšis) faktinės situacijos, kurios gali nulemti administracinės atsakomybės taikymą netinkamai užbaigus prekių laikinąjį saugojimą, taip pat apibūdinama kokios teisinės pasekmės gali kilti kiekvienu atveju ir kuomet atsakomybė (teismų vertinimu) apskritai neturėtų būti taikoma arba švelninama (mažinant skiriamas baudas).

Pavyzdžiui, tokia atsakomybė gali būti taikoma, jei deklaravus prekes laikinajam saugojimui, visas jų kiekis toliau tinkamai nenurodomas paskesnėje šioms prekėms parenkamos bei įforminamos muitinės procedūros deklaracijoje. Remiantis konkrečiais teismų praktikos pavyzdžiais, straipsnyje nagrinėjamos (pagal jų rūšis) faktinės situacijos, kurios gali nulemti administracinės atsakomybės taikymą netinkamai užbaigus prekių laikinąjį saugojimą, taip pat apibūdinama kokios teisinės pasekmės gali kilti kiekvienu atveju ir kuomet atsakomybė (teismų vertinimu) apskritai neturėtų būti taikoma arba švelninama (mažinant skiriamas baudas).

Др. Гедиминас Валантиеюс

€

Таможенное оформление

л

Prekių laikinojo saugojimo pažeidimai ir jų teisinio vertinimo aktualijos (III dalis): atsakomybės už deklaravimo pažeidimus taikymo ypatumai

04-09-2022

Straipsnyje aptariamos situacijos, susijusios su galimais laikinojo saugojimo deklaravimo netikslumais, neatitikimais ar klaidomis ir jų vertinimas aktualioje teismų praktikoje, kiek tai susiję su administracinės atsakomybės (baudų, nuobaudų skyrimu). Pavyzdžiui, tokia atsakomybė gali būti taikoma, jei deklaravus prekes laikinajam saugojimui, visas jų kiekis toliau tinkamai nenurodomas paskesnėje šioms prekėms parenkamos bei įforminamos muitinės procedūros deklaracijoje. Remiantis konkrečiais teismų praktikos pavyzdžiais, straipsnyje nagrinėjamos (pagal jų rūšis) faktinės situacijos, kurios gali nulemti administracinės atsakomybės taikymą netinkamai užbaigus prekių laikinąjį saugojimą, taip pat apibūdinama kokios teisinės pasekmės gali kilti kiekvienu atveju ir kuomet atsakomybė (teismų vertinimu) apskritai neturėtų būti taikoma arba švelninama (mažinant skiriamas baudas).

Pavyzdžiui, tokia atsakomybė gali būti taikoma, jei deklaravus prekes laikinajam saugojimui, visas jų kiekis toliau tinkamai nenurodomas paskesnėje šioms prekėms parenkamos bei įforminamos muitinės procedūros deklaracijoje. Remiantis konkrečiais teismų praktikos pavyzdžiais, straipsnyje nagrinėjamos (pagal jų rūšis) faktinės situacijos, kurios gali nulemti administracinės atsakomybės taikymą netinkamai užbaigus prekių laikinąjį saugojimą, taip pat apibūdinama kokios teisinės pasekmės gali kilti kiekvienu atveju ir kuomet atsakomybė (teismų vertinimu) apskritai neturėtų būti taikoma arba švelninama (mažinant skiriamas baudas).

Др. Гедиминас Валантиеюс

€

Таможенное оформление

эн, л

Спирт превратился в воду на таможенном складе: кто оплачивает таможенный счет?

28.08.2022

На таможенном складе хранится бутилированный спирт (водка). Таможня проверила склад, взяла пробу и обнаружила, что вместо водки в бутылках вода! Таможня заказала склад

Таможня проверила склад, взяла пробу и обнаружила, что вместо водки в бутылках вода! Таможня заказала склад

…

оплатить таможенный долг в размере 308 455 евро (ввозные пошлины и налоги, штрафы и проценты). Возник спор о том, кто должен оплатить таможенный долг, так как таможенный склад не обязан брать пробы товаров. Давайте посмотрим на разъяснения Высшего административного суда Литвы (ВАСЛ) по этому делу.

Юргита Бартнинкене

€

таможенное оформление

эн, л

Спирт превратился в воду на таможенном складе: кто оплачивает таможенный счет?

28-08-2022

На таможенном складе хранится бутилированный спирт (водка). Таможня проверила склад, взяла пробу и обнаружила, что вместо водки в бутылках вода! Таможня обязала склад выплатить таможенный долг в размере 308 455 евро (ввозные пошлины и налоги, штрафы и проценты). Возник спор о том, кто должен оплатить таможенный долг, так как таможенный склад не обязан брать пробы товаров. Давайте посмотрим на разъяснения Высшего административного суда Литвы (ВАСЛ) по этому делу.

Возник спор о том, кто должен оплатить таможенный долг, так как таможенный склад не обязан брать пробы товаров. Давайте посмотрим на разъяснения Высшего административного суда Литвы (ВАСЛ) по этому делу.

Юргита Бартнинкене

€

таможенное оформление

en

Таможенные оформления и разрешения

24-06-2022

Институт таможенных знаний

Таможенное оформление

en

Таможенные оформления и разрешения

24.06.2022

Институт таможенных знаний

Таможенное оформление

Таможенное оформление в ЕС: основы контейнерных перевозок и логистики для контейнерных перевозок и логистики

05.07.2022

Институт таможенных знаний

таможенное оформление

эн, л

Импорт в ЕС: особенности процедуры конечного использования

27-03-2022

Таможенная процедура конечного использования может обеспечить льготу по ввозным пошлинам, когда товары ввозятся для конкретного использования, или это может быть единственный вариант ввоза определенных товаров. Давайте смотреть

Давайте смотреть

…

в специфике этой процедуры, ответив на вопрос читателя об условиях ввоза в ЕС газа пропана, который будет использоваться в технологическом процессе завода-изготовителя. Мы также предоставляем обзор общих требований к импорту химических веществ.

Алина Будрикене

€

таможенное оформление

эн, л

Импорт в ЕС: особенности процедуры конечного использования

27-03-2022

Таможенная процедура конечного использования может предусматривать освобождение от импортной пошлины, когда товары ввозятся для конкретного использования или может быть единственным вариантом для импорта определенных товаров. Рассмотрим специфику этой процедуры, ответив на вопрос читателя об условиях ввоза в ЕС газа пропана, который будет использоваться в технологическом процессе завода-изготовителя. Мы также предоставляем обзор общих требований к импорту химических веществ.

Мы также предоставляем обзор общих требований к импорту химических веществ.

Алина Будрикене

€

таможенное оформление

Статья 7 — Выпуск и оформление товаров | ТФАД

7,1

Предварительная обработка

- 1

- Каждый член принимает или поддерживает процедуры, позволяющие подавать импортную документацию и другую необходимую информацию, включая манифесты, чтобы начать обработку до прибытия товаров с целью ускорения выпуска товаров по прибытии.

- 2

- Каждый член должен, в зависимости от ситуации, обеспечить предварительную подачу документов в электронном формате для предварительной обработки таких документов.

7,2

Электронный платеж

Каждый член должен, насколько это практически возможно, принять или поддерживать процедуры, допускающие возможность электронной оплаты пошлин, налогов, сборов и сборов, взимаемых таможенными органами при ввозе и вывозе.

7,3

Отделение выпуска от окончательного определения таможенных пошлин, налогов, сборов и сборов

- 1

- Каждый член принимает или поддерживает процедуры, позволяющие выпускать товары до окончательного определения таможенных пошлин, налогов, сборов и сборов, если такое определение не производится до или по прибытии, или как можно быстрее после прибытия и при условии соблюдения всех других нормативных требований.

- 2

- В качестве условия такого выпуска Член может потребовать:

- (а)

- уплата таможенных пошлин, налогов, сборов и сборов, определенных до или после прибытия товаров, и гарантия на любую сумму, еще не определенную в форме поручительства, депозита или другого соответствующего документа, предусмотренного в его законах и правилах ; или

- (б)

- гарантии в виде поручительства, депозита или другого соответствующего документа, предусмотренного его законами и правилами.

- 3

- Такая гарантия не должна превышать сумму, требуемую членом для обеспечения уплаты таможенных пошлин, налогов, сборов и сборов, в конечном счете причитающихся за товары, на которые распространяется гарантия.

- 4

- В случаях, когда выявлено правонарушение, требующее наложения денежных взысканий или штрафов, может потребоваться гарантия в отношении налагаемых взысканий и штрафов.

- 5

- Гарантия, изложенная в параграфах 3.2 и 3.4, должна быть погашена, когда она больше не требуется.

- 6

- Ничто в настоящих положениях не затрагивает права члена досматривать, задерживать, арестовывать или конфисковывать товары или распоряжаться ими каким-либо иным образом, не противоречащим правам и обязательствам члена в рамках ВТО.

7,4

Управление рисками

- 1

- Каждый член должен, насколько это возможно, внедрить или поддерживать систему управления рисками для таможенного контроля.

- 2

- Каждый член разрабатывает и применяет управление рисками таким образом, чтобы избежать произвольной или неоправданной дискриминации или скрытого ограничения международной торговли.

- 3

- Каждый член должен сосредоточить таможенный контроль и, насколько это возможно, другой соответствующий пограничный контроль на грузах с высоким риском и ускорить выпуск грузов с низким уровнем риска. Член также может случайным образом выбирать партии товаров для такого контроля в рамках своего управления рисками.

- 4

- Каждый член должен основывать управление рисками на оценке риска с помощью соответствующих критериев отбора. Такие критерии отбора могут включать, среди прочего, код Гармонизированной системы, характер и описание товаров, страну происхождения, страну, из которой товары были отправлены, стоимость товаров, записи о соблюдении торговцами и тип транспортных средств.

Такие критерии отбора могут включать, среди прочего, код Гармонизированной системы, характер и описание товаров, страну происхождения, страну, из которой товары были отправлены, стоимость товаров, записи о соблюдении торговцами и тип транспортных средств.

Такие критерии отбора могут включать, среди прочего, код Гармонизированной системы, характер и описание товаров, страну происхождения, страну, из которой товары были отправлены, стоимость товаров, записи о соблюдении торговцами и тип транспортных средств.7,5

Пост-таможенный аудит

- 1

- В целях ускорения выпуска товаров каждый член принимает или проводит аудит после таможенной очистки для обеспечения соблюдения таможенных и других соответствующих законов и правил.

- 2

- Каждый член должен выбрать лицо или партию товаров для проверки после таможенной очистки с учетом рисков, что может включать соответствующие критерии отбора. Каждый член должен проводить пост-таможенные аудиты прозрачным образом. Если лицо участвует в процессе аудита и были получены окончательные результаты, член должен без промедления уведомить лицо, записи которого проверяются, о результатах, правах и обязанностях лица и причинах результатов.

- 3

- Информация, полученная в ходе пост-таможенной проверки, может быть использована в дальнейших административных или судебных разбирательствах.

- 4

- Члены должны, когда это практически возможно, использовать результаты аудита после таможенной очистки при применении управления рисками.

7,6

Установление и публикация средних сроков выпуска

- 1

- Членам рекомендуется периодически и последовательно измерять и публиковать среднее время выпуска товаров с использованием таких инструментов, как, среди прочего, Исследование времени выпуска товаров Всемирной таможенной организации (именуемое в настоящем Соглашении «ВТамО») .

- 2

- Членам предлагается поделиться с Комитетом своим опытом измерения среднего времени выпуска, включая использованные методологии, выявленные узкие места и любое их влияние на эффективность.

7,7

Меры по упрощению процедур торговли для уполномоченных операторов

- 1

- Каждый Член предоставляет дополнительные меры по упрощению процедур торговли, связанные с импортными, экспортными или транзитными формальностями и процедурами, в соответствии с параграфом 7.3, операторам, отвечающим определенным критериям, далее именуемым уполномоченными операторами. В качестве альтернативы член может предложить такие меры по упрощению процедур торговли посредством таможенных процедур, общедоступных для всех операторов, и от него не требуется устанавливать отдельную схему.

- 2

- Указанные критерии для квалификации в качестве уполномоченного оператора должны быть связаны с соблюдением или риском несоблюдения требований, указанных в законах, правилах или процедурах члена.

- (а)

- Такие критерии, которые должны быть опубликованы, могут включать:

- (и)

- соответствующую запись о соблюдении таможенных и других соответствующих законов и правил;

- (ii)

- система управления записями для обеспечения необходимого внутреннего контроля;

- (iii)

- платежеспособность, включая, при необходимости, предоставление достаточного обеспечения или гарантии; и

- (iv)

- безопасность цепочки поставок.

- (б)

- Такие критерии не должны:

- (и)

- быть разработаны или применяться таким образом, чтобы допускать или создавать произвольную или неоправданную дискриминацию между операторами в тех случаях, когда превалируют одни и те же условия; и

- (ii)

- , насколько это возможно, ограничить участие малых и средних предприятий.

- 3

- Меры по упрощению процедур торговли, предусмотренные в соответствии с пунктом 7.1, должны включать как минимум три из следующих мер:

- (а)

- низкие требования к документам и данным, в зависимости от обстоятельств;

- (б)

- низкий уровень физических осмотров и осмотров, в зависимости от обстоятельств;

- (с)

- быстрое время выпуска, в зависимости от ситуации;

- (г)

- отсрочка уплаты пошлин, налогов, сборов, сборов;

- (е)

- использование комплексных гарантий или сокращенных гарантий;

- (ф)

- единая таможенная декларация на весь импорт или экспорт за определенный период; и

- (г)

- оформление товаров в помещении уполномоченного оператора или в другом месте, разрешенном таможней.

- 4

- Членам рекомендуется разрабатывать схемы авторизованных операторов на основе международных стандартов, если такие стандарты существуют, за исключением случаев, когда такие стандарты были бы неуместным или неэффективным средством для достижения преследуемых законных целей.

- 5

- В целях усиления мер по упрощению процедур торговли, предоставляемых операторам, Члены предоставляют другим Членам возможность вести переговоры о взаимном признании схем авторизованных операторов.

- 6

- Члены должны обмениваться соответствующей информацией в Комитете о действующих схемах авторизованных операторов.

7,8

Ускоренные поставки

- 1

- Каждый член должен принять или поддерживать процедуры, позволяющие ускоренный выпуск по крайней мере тех товаров, которые были ввезены через средства грузовых авиаперевозок, лицам, подавшим заявку на такой режим, при сохранении таможенного контроля. Если член применяет критерии, ограничивающие круг лиц, которые могут подавать заявки, член может в опубликованных критериях потребовать, чтобы заявитель в качестве условий для получения права на применение режима, описанного в пункте 8.2, к его ускоренным поставкам:

Если член применяет критерии, ограничивающие круг лиц, которые могут подавать заявки, член может в опубликованных критериях потребовать, чтобы заявитель в качестве условий для получения права на применение режима, описанного в пункте 8.2, к его ускоренным поставкам:

Если член применяет критерии, ограничивающие круг лиц, которые могут подавать заявки, член может в опубликованных критериях потребовать, чтобы заявитель в качестве условий для получения права на применение режима, описанного в пункте 8.2, к его ускоренным поставкам:- (а)

- обеспечить надлежащую инфраструктуру и оплату таможенных расходов, связанных с оформлением ускоренных отправлений, в случаях, когда заявитель выполняет требования члена о том, чтобы такое оформление осуществлялось на специальном объекте;

- (б)

- заблаговременно до прибытия срочного отправления предоставить информацию, необходимую для выпуска;

- (с)

- начисляются сборы, ограниченные в размере приблизительной стоимости оказанных услуг по предоставлению лечения, описанного в пункте 8.2;

- (г)

- поддерживают высокий уровень контроля над ускоренными поставками за счет использования внутренней безопасности, логистики и технологий отслеживания от получения до доставки;

- (е)

- обеспечивают ускоренную доставку от момента получения до доставки;

- (ф)

- взять на себя ответственность за уплату таможенному органу всех таможенных пошлин, налогов, сборов, сборов за товары;

- (г)

- иметь хорошую репутацию соблюдения таможенных и других соответствующих законов и правил;

- (ч)

- соблюдать другие условия, непосредственно связанные с эффективным исполнением законов, правил и процедурных требований Участника, которые конкретно относятся к предоставлению лечения, описанного в пункте 8. 2.

2.

2.- 2

- В соответствии с пунктами 8.1 и 8.3 Члены должны:

- (а)

- свести к минимуму документацию, необходимую для выпуска ускоренных отправлений в соответствии с пунктом 1 статьи 10, и, насколько это возможно, обеспечить выпуск на основании однократного представления информации об определенных отправлениях;

- (б)

- предусматривают, что отправления, подлежащие срочной отправке, должны быть выданы при нормальных обстоятельствах как можно быстрее после прибытия при условии, что информация, необходимая для выпуска, была предоставлена;

- (с)

- стремиться применять режим, указанный в подпунктах (а) и (b), к поставкам любого веса или стоимости, признавая, что Члену разрешено требовать дополнительных процедур въезда, включая декларации и подтверждающую документацию, а также уплату пошлин и налогов, и ограничивать такие режим, основанный на типе товара, при условии, что режим не ограничивается малоценными товарами, такими как документы; и

- (г)

- предусматривать, насколько это возможно, минимальную стоимость отгрузки или подлежащую уплате пошлину сумму, в отношении которой не будут взиматься таможенные пошлины и налоги, за исключением определенных предписанных товаров. Внутренние налоги, такие как налоги на добавленную стоимость и акцизы, применяемые к импорту в соответствии со статьей III ГАТТ 1994, не подпадают под действие этого положения.

Внутренние налоги, такие как налоги на добавленную стоимость и акцизы, применяемые к импорту в соответствии со статьей III ГАТТ 1994, не подпадают под действие этого положения.

Внутренние налоги, такие как налоги на добавленную стоимость и акцизы, применяемые к импорту в соответствии со статьей III ГАТТ 1994, не подпадают под действие этого положения.- 3

- Ничто в пунктах 8.1 и 8.2 не затрагивает право члена проверять, задерживать, арестовывать, конфисковывать или отказывать во ввозе товаров или проводить пост-таможенный аудит, в том числе в связи с использованием систем управления рисками. Кроме того, ничто в параграфах 8.1 и 8.2 не препятствует члену требовать в качестве условия освобождения предоставления дополнительной информации и выполнения требований неавтоматического лицензирования.

7,9

Скоропортящиеся товары

- 1

- В целях предотвращения предотвратимой потери или порчи скоропортящихся товаров и при условии соблюдения всех нормативных требований каждый член должен обеспечить выпуск скоропортящихся товаров:

- (а)

- при нормальных обстоятельствах в кратчайшие сроки; и

- (б)

- в исключительных обстоятельствах, когда это было бы уместно, в нерабочее время таможни и других соответствующих органов.

- 2

- Каждый член должен уделять надлежащее внимание скоропортящимся товарам при планировании любых проверок, которые могут потребоваться.

- 3

- Каждый член либо организует, либо позволяет импортеру организовать надлежащее хранение скоропортящихся товаров до их выпуска. Член может потребовать, чтобы любые складские помещения, организованные импортером, были одобрены или обозначены его соответствующими органами. Перемещение товаров на эти складские помещения, включая разрешения оператору, перемещающему товары, может подлежать утверждению, когда это требуется, соответствующими органами. Член должен, когда это практически возможно и соответствует национальному законодательству, по запросу импортера предусмотреть любые процедуры, необходимые для осуществления выпуска на этих складах.

- 4

- В случае значительной задержки выпуска скоропортящихся товаров и по письменному запросу импортирующий член должен, насколько это практически возможно, предоставить сообщение о причинах задержки.