| Дата | Цена |

|---|---|

| 16.10.2021 | 13312,87 RUB |

| 20.04.2021 | 13312,87 RUB |

29. 11.2020 11.2020 | 13312,87 RUB |

| 28.09.2020 | 13312,87 RUB |

| 26.09.2020 | 13312,87 RUB |

12. 04.2020 04.2020 | 13312,87 RUB |

| 17.03.2020 | 12384,07 RUB |

| 25.02.2020 | 12384,07 RUB |

17. 12.2019 12.2019 | 12384,07 RUB |

| 11.07.2019 | 12384,07 RUB |

Реверсивный механизм — Большая Энциклопедия Нефти и Газа, статья, страница 2

Cтраница 2

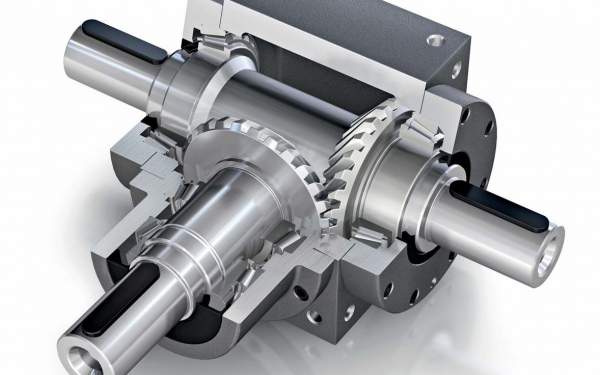

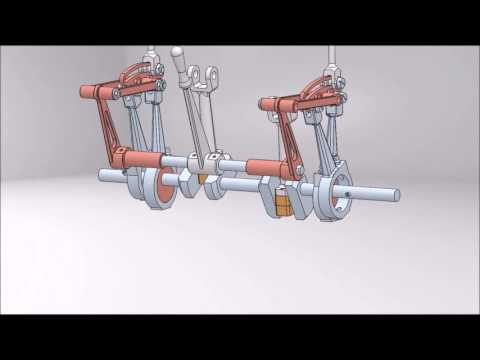

Реверсивный механизм с цевочным зацеплением показан на фиг.

[16]

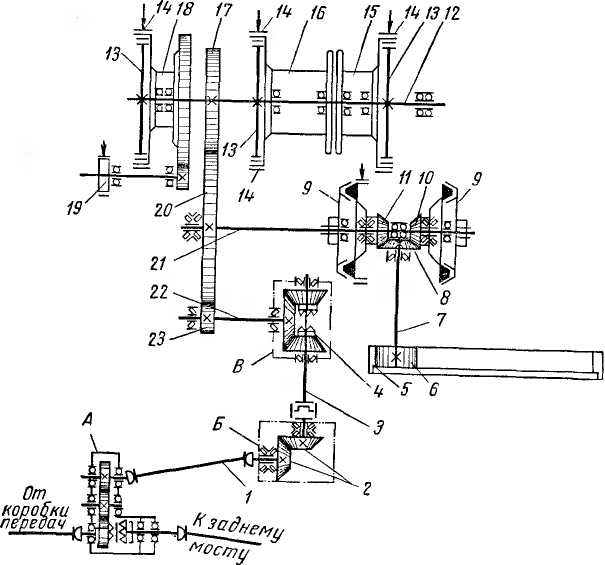

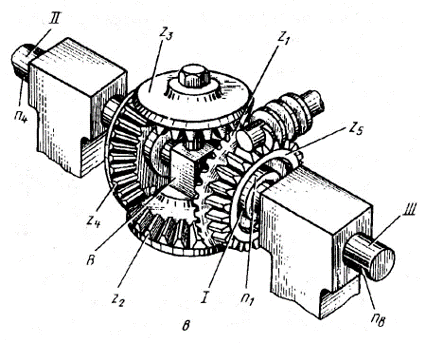

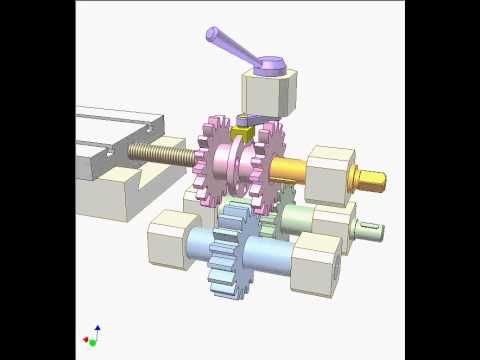

Реверсивный механизм изменяет направление вращения барабанов грузовой и стреловой лебедок и поворотной части крана. Распределительный механизм распределяет крутящий момент между грузовой и стреловой лебедками и механизмом поворота, обеспечивая независимый раздельный привод всех механизмов или некоторых из них. Реверсивные и распределительные механизмы применяют только на кранах с механическим приводом; на электрических и гидравлических кранах их функции выполняют электро — и гидродвигатели. Реверсивные механизмы как самостоятельные сборочные единицы трансмиссии используют только на кранах серии МКА для реверса грузовой лебедки и механизма поворота. На остальных кранах с механическим приводом реверсивный и распределительный механизм объединены в один корпус, составляя реверсивно-распределительный механизм. Реверсивно-распределительный механизм крана КС-2561К-1, установленный в центре поворотной рамы между грузовой лебедкой и механизмом поворота, состоит из реверсивного механизма I ( рис. 37), изменяющего направление вращения барабанов лебедок и поворотной части, и распределительного механизма II, передающего движение грузовой лебедке и механизму поворота или стреловой лебедке. Вал 13 реверса, установленный на двух шарикоподшипниках в корпусе 26, ведущий. На торцах ступиц шестерен 20 и 25 имеются кулачки. Между этими шестернями на шлицах установлена кулачковая муфта 23, которая может занимать три положения: нейтральное, крайнее верхнее и нижнее.

37), изменяющего направление вращения барабанов лебедок и поворотной части, и распределительного механизма II, передающего движение грузовой лебедке и механизму поворота или стреловой лебедке. Вал 13 реверса, установленный на двух шарикоподшипниках в корпусе 26, ведущий. На торцах ступиц шестерен 20 и 25 имеются кулачки. Между этими шестернями на шлицах установлена кулачковая муфта 23, которая может занимать три положения: нейтральное, крайнее верхнее и нижнее.

[17]

| Схема привода движения подачи токарного станка.| Схема реверсивного механизма токарного станка.

[18] |

Реверсивный механизм предназначен для изменения направления вращения ходового винта или ходового валика, что обеспечивает перемещение суппорта с резцом справа налево или слева направо.

[19]

Реверсивный механизм и механизмы подачи строгальных станков ( эксцентрики, храповые зубчатые колеса, рейки, реечные зубчатые колеса и шестерни) следует ограждать. У поперечно-строгальных станков должно быть исправное ограждение задней зо-ны максимального выхода ползуна из станины, у продольно-строгальных станков — зоны выхода стола за габариты станины.

У поперечно-строгальных станков должно быть исправное ограждение задней зо-ны максимального выхода ползуна из станины, у продольно-строгальных станков — зоны выхода стола за габариты станины.

[20]

| Схема привода движения подачи токарного станка.| Схема реверсивного механизма токарного станка.

[21] |

Реверсивный механизм предназначен для изменения направления вращения ходового винта или ходового валика, обеспечивая перемещение суппорта с резцом справа налево или слева направо.

[22]

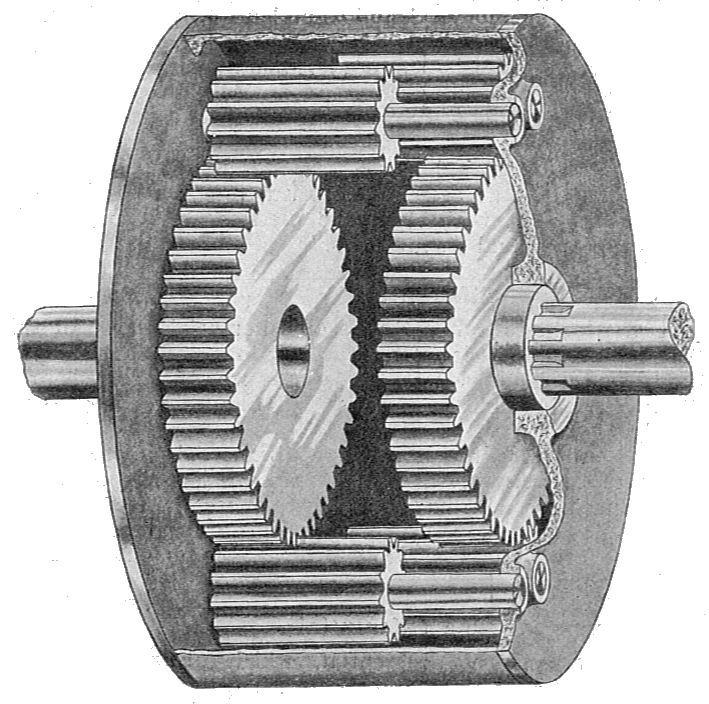

Реверсивный механизм с коническими зубчатыми колесами ( рис. 262, д) сообщает одинаковое или противоположное направление вращения валу II при включении кулачковой муфты Б вправо или влево.

[23]

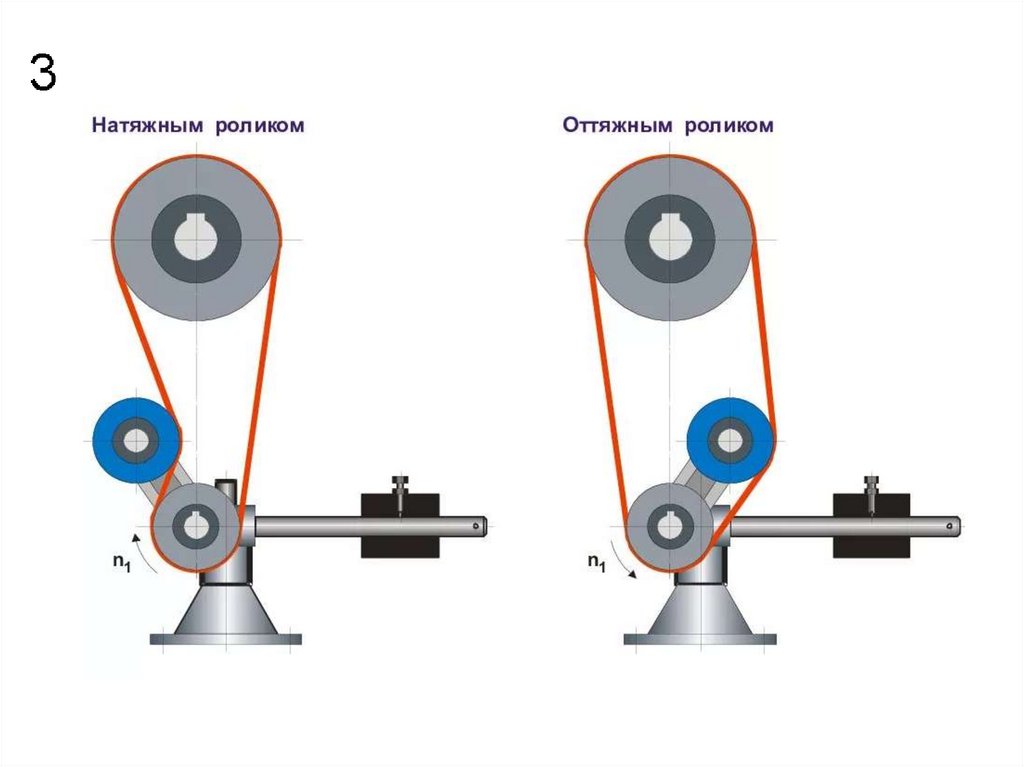

Реверсивный механизм с перестановкой роликов: 1 — коромысло; 2 — ролики; з — тяга; 4 — рычаг; 5 — штурвал реверса; 6-указательный сектор; 7-валик; 8 -червяк; 9 — зубчатый сектор; ю — кулачная шайба.

[24]

Реверсивный механизм выполнен так, что совершенно не требуется затраты времени на реверсирование между остановкой и пуском.

[25]

| Схема привода движения подачи токарного станка.| Схема реверсивного механизма токарного станка.

[26] |

Реверсивный механизм предназначен для изменения направления вращения ходового винта или ходового валика, обеспечивая перемещение суппорта с резцом справа налево или слева направо.

[27]

Реверсивный механизм служит для изменения направления вращения барабанов лебедок и поворота крана. Эти механизмы на разных моделях кранов имеют различное конструктивное исполнение.

[28]

Реверсивные механизмы с цилиндрическими колесами должны иметь не менее трех валов, а при одном включении напрямую — не менее четырех валов; механизмы с коническими колесами должны иметь соответственно не менее двух или трех валов.

[29]

Реверсивные механизмы с переключением муфты и тормоза строятся на базе различных дифференциалов. Преимущественное применение имеет ме.

[30]

Страницы:

1

2

3

4

Что и когда поясняется с примерами

Обратный сбор — это механизм, при котором получатель товаров или услуг обязан уплачивать налог на товары и услуги (GST) вместо поставщика.

Что такое механизм обратного заряда?

Как правило, поставщик товаров или услуг платит налог на поставку. В соответствии с механизмом обратного начисления получатель товаров или услуг становится обязанным платить налог, т. Е. Налогообложение становится обратным.

Целью переноса бремени платежей GST на получателя является расширение сферы налогообложения различных неорганизованных секторов, освобождение определенных категорий поставщиков и обложение налогом импорта услуг (поскольку поставщик базируется за пределами Индии ).

Механизм обратного начисления применяется только к определенным видам хозяйствующих субъектов. Узнайте бизнес-конституцию любого номера GST, используя инструмент поиска GST.

Когда применяется обратная оплата?

Разделы 9(3), 9(4) и 9(5) Центрального закона о налоге на товары и услуги и налога на товары и услуги штата регулируют сценарии обратного сбора для транзакций внутри штата. Кроме того, разделы 5(3), 5(4) и 5(5) Закона об интегрированном налоге на товары и услуги регулируют сценарии обратного начисления для межгосударственных транзакций. Давайте подробно обсудим эти сценарии:

A. Поставка определенных товаров и услуг, указанных CBIC

В соответствии с полномочиями, предоставленными в разделе 9(3) Законов CGST, CBIC опубликовал список товаров и услуг, в отношении которых применяется обратная оплата.

Нажмите здесь, чтобы получить доступ к списку товаров и услуг, в отношении которых применяется обратный сбор. B. Поставка от незарегистрированного дилера зарегистрированному дилеру подать заявление. Это означает, что GST должен будет платить непосредственно получатель, а не поставщик. Зарегистрированный покупатель, который должен заплатить GST по обратному начислению, должен самостоятельно выставлять счета за сделанные покупки.

B. Поставка от незарегистрированного дилера зарегистрированному дилеру подать заявление. Это означает, что GST должен будет платить непосредственно получатель, а не поставщик. Зарегистрированный покупатель, который должен заплатить GST по обратному начислению, должен самостоятельно выставлять счета за сделанные покупки.

При покупках внутри штата CGST и SGST должны быть оплачены покупателем в рамках механизма обратного начисления (RCM). Кроме того, в случае межгосударственных покупок покупатель должен оплатить IGST. Правительство время от времени уведомляет список товаров или услуг, по которым привлекается это положение.

В секторе недвижимости правительство уведомило, что промоутер должен покупать внутренние поставки в пределах 80% только у зарегистрированных поставщиков. Предположим, что закупки у зарегистрированных дилеров недополучают 80%, тогда промоутер должен начислить налог на товары и услуги по ставке 18% на обратную плату до уровня, не превышающего 80% внутренних поставок. Однако, если промоутер закупает цемент у незарегистрированного поставщика, он должен заплатить налог по ставке 28%. Этот расчет должен быть выполнен независимо от расчета 80%.

Однако, если промоутер закупает цемент у незарегистрированного поставщика, он должен заплатить налог по ставке 28%. Этот расчет должен быть выполнен независимо от расчета 80%.

Организатор обязан уплатить налог на товары и услуги на основе обратного начисления на основе TDR или индекса площади (FSI), предоставленных 1 апреля 2019 года или после этой даты. Даже если землевладелец не занимается обычной деятельностью, связанной с землей, передача Права на разработку таким лицом промоутеру облагаются налогом на товары и услуги, поскольку это считается оказанием услуги в соответствии с разделом 7 Закона о CGST. Кроме того, в случае внешней поставки TDR одним разработчиком другому применяется налог на товары и услуги в размере 18% при обратном начислении.

C. Предоставление услуг через оператора электронной коммерции

Все виды бизнеса могут использовать операторов электронной торговли в качестве агрегатора для продажи товаров или предоставления услуг. Раздел 9(5) Закона о CGST гласит, что если поставщик услуг использует оператора электронной коммерции для предоставления определенных услуг, обратная плата будет применяться к оператору электронной коммерции, и он будет обязан уплатить налог на товары и услуги. Этот раздел охватывает такие услуги, как:

Раздел 9(5) Закона о CGST гласит, что если поставщик услуг использует оператора электронной коммерции для предоставления определенных услуг, обратная плата будет применяться к оператору электронной коммерции, и он будет обязан уплатить налог на товары и услуги. Этот раздел охватывает такие услуги, как:

- Услуги по перевозке пассажиров радио-такси, такси, макси-такси и мотоциклов. Например – Ола, Убер.

- Предоставление услуг по размещению в гостиницах, гостиницах, гостевых домах, клубах, кемпингах или других коммерческих местах, предназначенных для проживания или проживания, за исключением случаев, когда лицо, оказывающее такие услуги через оператора электронной торговли, подлежит регистрации в связи с оборотом, превышающим пороговый предел. Например — Oyo и MakeMyTrip.

- Услуги по ведению домашнего хозяйства, такие как сантехнические и плотницкие работы, за исключением случаев, когда лицо, предоставляющее такие услуги через операторов электронной торговли, обязано пройти регистрацию в связи с оборотом, превышающим пороговый предел.

Например, Urban Company предоставляет услуги сантехников, электриков, учителей, косметологов и т. д. В этом случае Urban Company обязана платить налог на товары и услуги и взимать его с клиентов, а не с зарегистрированных поставщиков услуг.

Например, Urban Company предоставляет услуги сантехников, электриков, учителей, косметологов и т. д. В этом случае Urban Company обязана платить налог на товары и услуги и взимать его с клиентов, а не с зарегистрированных поставщиков услуг.

Например, Urban Company предоставляет услуги сантехников, электриков, учителей, косметологов и т. д. В этом случае Urban Company обязана платить налог на товары и услуги и взимать его с клиентов, а не с зарегистрированных поставщиков услуг.

Например, Urban Company предоставляет услуги сантехников, электриков, учителей, косметологов и т. д. В этом случае Urban Company обязана платить налог на товары и услуги и взимать его с клиентов, а не с зарегистрированных поставщиков услуг.Кроме того, предположим, что оператор электронной коммерции не имеет физического присутствия на налогооблагаемой территории. В этом случае лицо, представляющее такого оператора электронной торговли, будет обязано платить налог для любых целей. Если представителя нет, оператор назначит представителя, который будет нести ответственность за уплату налога на товары и услуги.

Время поставки согласно RCM

A. Время поставки в случае товаров

0017 самая ранняя из следующих дат:

- дата поступления товара

- дата оплаты*

- дата сразу после 30 дней с даты выставления счета 8 поставщик

В случае невозможности определения времени поставки, моментом поставки считается дата записи в бухгалтерских книгах получателя .

*Этот пункт более не применим на основании данного Уведомления № 66/2017 – Центральная налоговая служба от 15 ноября 2017

Иллюстрация:

- Дата получения товара 15 мая 2021 г.

- Дата выставления счета 1 июня 2021 г.

- Дата записи в книгах получателя 18 мая 2021 г. случае, будет 15 мая 2021 года.

B. Время поставки в случае услуг

В случае обратной оплаты, время поставки должно быть самым ранним из следующих дат:

- Дата платежа

- Дата сразу после 60 дней с даты выставления счета-фактуры поставщиком

Если невозможно определить время поставки, срок поставки определяется дата записи в бухгалтерских книгах получателя .

Иллюстрация:

- Дата платежа 15 июля 2021 г.

- Дата сразу после 60 дней с даты выставления счета-фактуры (Предположим, что дата счета-фактуры 15 мая 2021 года, тогда 60 дней с этой даты будет 14 июля 2021 года)

- Дата записи в книгах получателя 18 июля 2021 года

Время предоставления услуги в этом случае будет 14 июля 2021 года.

по ГОСТу. Пороговые пределы в 20 или 40 лакхов рупий, в зависимости от обстоятельств, к ним не применяются.Кто должен платить налог на товары и услуги в рамках RCM?

Получатель товаров/услуг должен оплатить налог на товары и услуги в соответствии с RCM. Однако, в соответствии с положениями закона о налоге на товары и услуги, лицо, поставляющее товары, должно указать в налоговой накладной, подлежит ли налог уплате в соответствии с RCM.

При осуществлении платежей GST в соответствии с RCM следует учитывать следующие моменты:

- Получатель товаров или услуг может воспользоваться ITC на сумму налога, уплаченную в соответствии с RCM, только если такие товары или услуги используются для бизнеса или продвижения. бизнеса.

- Дилер композиции должен платить налог по обычным ставкам, а не ставкам композиции при погашении ответственности в соответствии с RCM. Кроме того, они не имеют права требовать какой-либо налоговый вычет по уплаченному налогу.

- Компенсация GST может применяться к налогу, подлежащему уплате или уплачиваемому в соответствии с RCM.

Предварительный налоговый вычет (ITC) в соответствии с RCM

Поставщик не может принимать GST, уплаченный в соответствии с RCM, в качестве ITC. Получатель может воспользоваться ITC на сумму GST, уплаченную в соответствии с RCM при получении товаров или услуг, только если такие товары или услуги используются или будут использоваться в деловых целях.

Получатель не может использовать ITC для оплаты исходящего GST за товары или услуги по обратному начислению и должен оплачиваться только наличными.

Что такое самостоятельное выставление счетов?

Самостоятельное выставление счетов-фактур должно производиться при покупке у незарегистрированного поставщика, и такая покупка товаров или услуг подпадает под действие обратной оплаты. Это связано с тем, что ваш поставщик не может выставить вам счет-фактуру, соответствующую GST, и, таким образом, вы обязаны платить налоги от его имени.

Следовательно, самовыставление счетов в этом случае становится необходимым.Кроме того, в разделе 31(3)(g) говорится, что получатель, который обязан уплатить налог в соответствии с разделом 9(3) или 9(4), должен выдать платежный ваучер во время осуществления платежа поставщику.

Как ClearTax помогает при самостоятельном выставлении счетов?

С помощью программного обеспечения ClearTax GST вы можете самостоятельно создавать счета-фактуры. Вам просто нужно выполнить следующие шаги:

Шаг 1 – Войдите в систему ClearTax GST → «Создание и просмотр счетов» → «Выберите бизнес» → «Счета» → «Покупка» → затем нажмите »+ Новый счет-фактура покупки», чтобы создать новый счет-фактуру.

Шаг 2 — Как видите, вам нужно заполнить данные в нескольких полях. Давайте подробно разберем каждое поле:

- Введите серийный номер счета в поле с пометкой « «Серийный номер счета-фактуры» ». Поскольку ваш поставщик не выставил счет-фактуру, а вы создаете счет-фактуру от его имени, вам необходимо добавить серийный номер самостоятельно. Вы можете создать и поддерживать серию серийных номеров для счетов обратной оплаты для упрощения выставления счетов

- Введите ‘ ‘Дата счета’ ’. Эта дата должна основываться на времени поставки.

- Введите любую информацию, такую как номер заказа и т. д., в поле с пометкой « «Справочный номер ».

- необходимо указать дату, до которой вы должны произвести платеж поставщику за сделанную вами покупку (упоминание этой даты не является обязательным)

- В поле « «Имя поставщика» введите имя поставщика. Помните, что это имя не может быть вашим собственным именем, даже если вы самостоятельно выставляете счета с обратной оплатой. Если имя поставщика еще не задано, вы можете добавить нового поставщика

- Введите сведения о приобретенных товарах/услугах

- В раскрывающемся списке под « «Дополнительные настройки » выберите « «Обратный платеж ».

- Теперь заполните все данные, отображаемые на экране.

Шаг 3 — После заполнения всех остальных данных нажмите «Сохранить».

Вы также можете использовать наше решение для выставления счетов ClearOne для самостоятельного создания счетов.

Часто задаваемые вопросы

Что произойдет, если получатель товаров или услуг обязан уплатить налог по обратному начислению, но не является зарегистрированным дилером?

Все налогоплательщики, обязанные платить налог по обратному начислению, должны зарегистрироваться для уплаты налога на товары и услуги, и порог в 20 или 40 лакхов рупий, в зависимости от обстоятельств, к ним не применяется.

Разрешается ли входной налоговый кредит (ITC) при обратном начислении?

Налог, уплаченный на основе обратного начисления, будет доступен для ITC, если такие товары или услуги используются или будут использоваться для бизнеса. Получатель, то есть тот, кто платит обратный налог, может использовать его как ITC.

Что делать, если дистрибьютор входных услуг (ISD) получает расходные материалы, подлежащие обратной оплате?

ISD не может совершать покупки, подлежащие обратной оплате.

Если ISD хочет закупать такие поставки и брать обратную комиссию, уплаченную в качестве ITC, ISD должен зарегистрироваться в качестве обычного налогоплательщика.Когда можно требовать ITC налога, уплаченного в соответствии с RCM?

Лицо, уплатившее налог в соответствии с RCM в течение месяца, может заявить его как ITC в следующем месяце.

Самое быстрое и передовое сопоставление 2B в Индии

Максимизируйте требования ITC, используйте интеллектуальные проверки для исправления ваших данных и завершите сопоставление 2B менее чем за 1 минуту

Как работает механизм обратного заряда?

Создано

03 сентября 2020 г.

11 июня 2020 г.

|

Обновлено

23 августа 2021 г.

«Обратный заряд?» — нет, мы не говорим о совершении колл-колла. (Это уже не 90-е!)

Механизм обратного начисления — это налоговый маневр B2B, о котором вам нужно знать, особенно если вы продаете цифровые продукты по всему миру.

Это обычная практика в 9Схемы НДС 0017 и GST , в которых налог на потребление добавляется поэтапно на протяжении всего производственного процесса.И поскольку это ключевая часть соблюдения требований цифрового налогообложения, мы все это для вас изложили. Каков механизм обратного заряда? Как это работает, почему так много стран используют его, и как вы можете использовать его правильно? Мы получили покрытие.

«Налог на потребление» — это общий термин для любого налога, применяемого к потребительским продажам, но отдельные налоги действуют по-разному. Узнать о НДС , GST , налог с продаж и многое другое в нашем посте о различных налогах на потребление по всему миру

9.

Как на самом деле работает механизм обратной оплаты

В большинстве сделок поставщики выступают в качестве налогового посредника, собирая налог с покупателя и перекладывая его правительству.

Механизм обратного заряда предназначен для исключения этого шага.Ответственность за налог реверсирует от поставщика обратно к покупателю, так что налоговые деньги идут напрямую от покупателя к правительству . В некоторых случаях налоговые деньги просто остаются на банковском счете покупателя, поскольку покупка не облагается налогом, и правительство все равно вернет деньги!

В точке продажи

Покупатель предоставляет свой налоговый регистрационный номер, который подтверждает продавец. Затем продавец выставляет налоговую накладную, которая идентична любой другой товарной накладной, кроме 9.0017 налог фактически не добавляется к общей сумме расходов . Вместо этого продавец указывает, что он использует механизм обратного начисления. И продавец, и покупатель хранят эту налоговую накладную.

В налоговой декларации

Покупатель декларирует как свою покупку (входящий НДС) , так и продажу поставщика (исходящий НДС) в своей декларации по НДС.

Эти две декларации компенсируют друг друга с точки зрения оплаты наличными, и налоговый орган имеет полную информацию о транзакциях.В своей налоговой декларации покупатель, по сути, показывает: «Эй! Я купил это, и вот сколько налогов я должен за это. Но я купил его за мой бизнес , так что налог мне все равно вернут. Во-первых, я просто оставлю деньги себе». Это декларация и возврат сразу .

Почему в некоторых странах используется механизм обратной оплаты?

Очевидно, что обратное начисление упрощает налоговые процедуры для поставщиков и покупателей, но есть еще одна причина, по которой правительства любят его применять.

Механизм обратного начисления на самом деле предназначен для предотвращения налогового мошенничества. Например, ЕС ежегодно теряет миллионы евро из-за того, что фальшивые предприятия собирают НДС, а затем исчезают в воздухе. НДС никогда не доходит до налоговых органов, только в карманы мошенников.

Это особенно трудно регулировать, когда поставщики являются иностранными, как многие из стран ЕС.При обратном начислении искусственные предприятия даже не соприкасаются с НДС или налогом на товары и услуги и поэтому не могут исчезнуть вместе с ними. Используя обратный сбор, национальные правительства следят за тем, чтобы налог оставался в руках внутри страны.

Страны, где это применимо

Во многих странах разрешено применять обратную комиссию при транзакциях B2B, включая ЕС, Норвегию, Австралию, Японию и Индию. Пожалуйста, свяжитесь с местными налоговыми органами для получения дополнительной информации.

Чтобы ознакомиться с налогами на потребление в этих и других странах, ознакомьтесь с нашим руководством по цифровым налогам по всему миру .

Как вы можете соблюдать механизм обратной оплаты

Что вам следует делать, если вы продавец

- Подтвердите местонахождение покупателя и налоговый регистрационный номер

- Фактически не добавляйте налог к общей стоимости

- Отметьте в налоговой накладной, что вы используете механизм обратного начисления

Что делать, если вы являетесь покупателем

- Проверьте в счете-фактуре правильность налоговой ставки и суммы

- Убедитесь, что в счете указано, что используется механизм обратной оплаты вернуть

Хотите точно знать, что должно быть указано в каждой налоговой накладной, которую вы отправляете и получаете? Ознакомьтесь с нашей публикацией о четырех квитанциях , которые вы должны знать, чтобы вести бизнес, соответствующий требованиям налогообложения.

Подводные камни, на которые следует обратить внимание

Хотя механизм обратного начисления упрощает обработку налогов для транзакций B2B, все же можно совершать ошибки! Ошибка в процессе обратного начисления может означать, что вы платите налоги, которые на самом деле не должны. (Фу.) Вот пара ловушек, которых следует избегать!

Как продавец , вы должны провести комплексную проверку, чтобы убедиться, что вы сами не стали жертвой налогового мошенничества. Самое главное: убедитесь, что покупатель является законным бизнесом . Если они поддельные, они исчезнут — сэкономив деньги на НДС, который они никогда не декларируют и не платят. Тогда вы будете на крючке из-за этих денег, либо заплатив их самостоятельно, либо выследив покупателя, чтобы получить НДС со старой продажи. Как вы можете убедиться, что покупатель является законным бизнесом? Подтвердите местонахождение компании и регистрационный номер налогоплательщика.

Кроме того, убедитесь, что в вашем счете указано, что вы списываете налог в обратном порядке .

Некоторые авторитеты могут быть сторонниками этого. Счет — это официальная запись механизма обратной оплаты, и если такой записи не существует… ну… вам, возможно, придется заплатить.Как покупатель , ваша комплексная проверка довольно проста. Убедитесь, что в налоговой накладной указано, что вы используете механизм обратного начисления. И, конечно же, убедитесь, что вы отслеживаете, какой обратный налог вы должны заплатить в своей декларации. Если вы забудете задекларировать покупку, правительство будет искать деньги. Тогда вы не только упустите шанс на возмещение, но, возможно, вам придется заплатить штрафы сверху!

Quaderno берет на себя обратную оплату ваших продаж B2B

Все те обязанности поставщика, о которых мы упоминали выше? Quaderno может сделать это за вас, полностью за кулисами. Наш сервис полностью соответствует требованиям налогообложения, и механизм обратного начисления, безусловно, является частью этого. Если вы используете Quaderno для автоматического выставления счетов и расчета налогов, то следующее будет сделано автоматически: ЕС, проверка регистрационного номера плательщика НДС (без мошенников!)

- Отправка полностью соответствующей (и красивой!) налоговой накладной сразу после покупки

- Указание в налоговой накладной на использование механизма обратного начисления более.

по ГОСТу. Пороговые пределы в 20 или 40 лакхов рупий, в зависимости от обстоятельств, к ним не применяются.

по ГОСТу. Пороговые пределы в 20 или 40 лакхов рупий, в зависимости от обстоятельств, к ним не применяются.

Следовательно, самовыставление счетов в этом случае становится необходимым.

Следовательно, самовыставление счетов в этом случае становится необходимым. Вы можете создать и поддерживать серию серийных номеров для счетов обратной оплаты для упрощения выставления счетов

Вы можете создать и поддерживать серию серийных номеров для счетов обратной оплаты для упрощения выставления счетов

Если ISD хочет закупать такие поставки и брать обратную комиссию, уплаченную в качестве ITC, ISD должен зарегистрироваться в качестве обычного налогоплательщика.

Если ISD хочет закупать такие поставки и брать обратную комиссию, уплаченную в качестве ITC, ISD должен зарегистрироваться в качестве обычного налогоплательщика. Это обычная практика в 9Схемы НДС 0017 и GST , в которых налог на потребление добавляется поэтапно на протяжении всего производственного процесса.

Это обычная практика в 9Схемы НДС 0017 и GST , в которых налог на потребление добавляется поэтапно на протяжении всего производственного процесса. Механизм обратного заряда предназначен для исключения этого шага.

Механизм обратного заряда предназначен для исключения этого шага. Эти две декларации компенсируют друг друга с точки зрения оплаты наличными, и налоговый орган имеет полную информацию о транзакциях.

Эти две декларации компенсируют друг друга с точки зрения оплаты наличными, и налоговый орган имеет полную информацию о транзакциях. Это особенно трудно регулировать, когда поставщики являются иностранными, как многие из стран ЕС.

Это особенно трудно регулировать, когда поставщики являются иностранными, как многие из стран ЕС.

Некоторые авторитеты могут быть сторонниками этого. Счет — это официальная запись механизма обратной оплаты, и если такой записи не существует… ну… вам, возможно, придется заплатить.

Некоторые авторитеты могут быть сторонниками этого. Счет — это официальная запись механизма обратной оплаты, и если такой записи не существует… ну… вам, возможно, придется заплатить.